中信建投 | 中好意思博弈地缘冲破,独当一面扩大内需

文|张玉龙 王大林

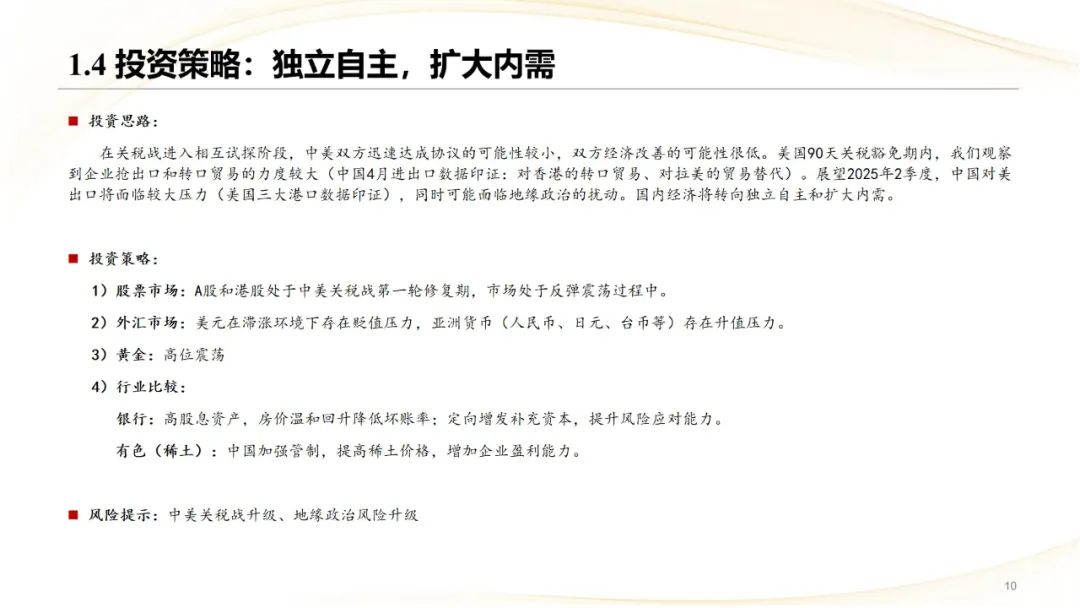

从股票市集来看,A股和港股处于中好意思关税战第一轮莳植期,市集处于反弹轰动经由中。从外汇市集来看,好意思元在滞涨环境下存在贬值压力,亚洲和欧洲货币(东谈主民币、日元、台币等)存在增值压力。从巨额商品角度来看,黄金终了第一阶段单边高涨,转入高位轰动。原油和铜等巨额商品阶段性反弹。从利率市集来看,2季度利率将抓续下落,债券市集阶段性反弹。行业上,温雅银行、稀土板块、信创等板块。

点击小要道检讨请教原文 ]article_adlist-->

基本面综述:

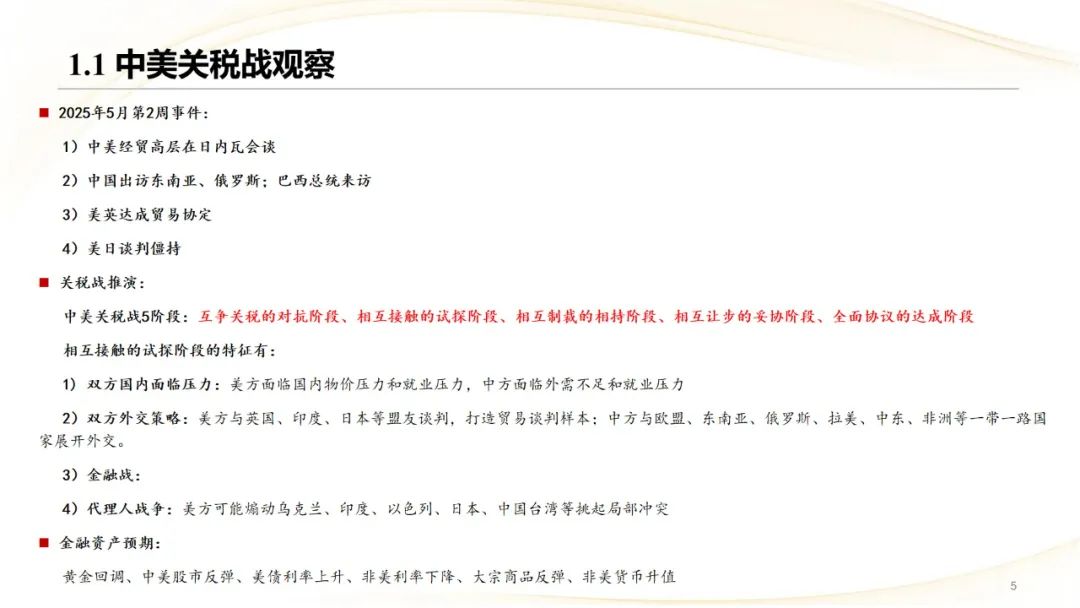

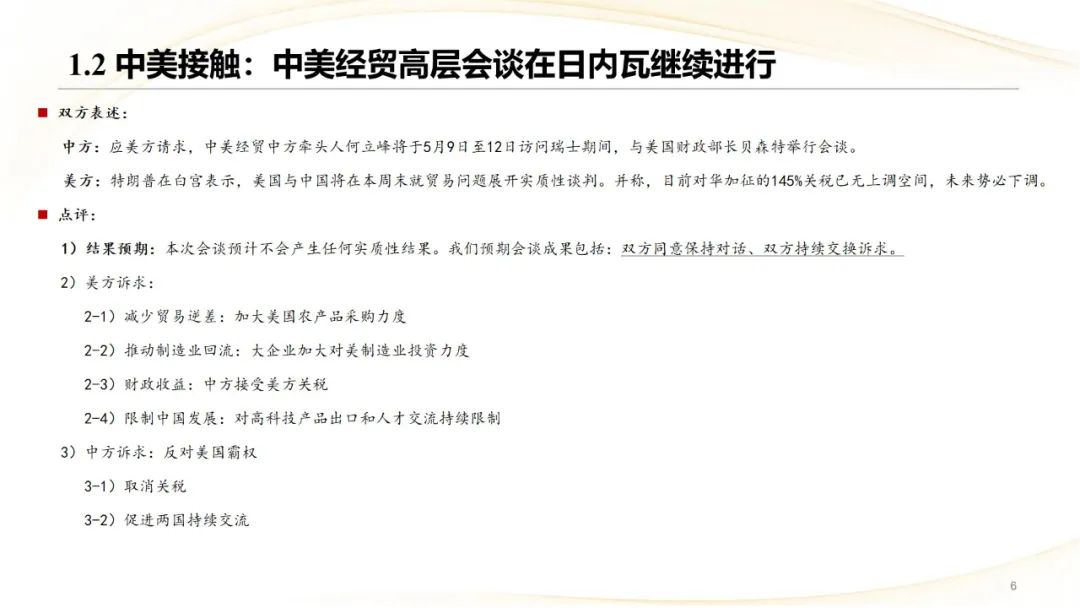

在关税战参加相互试探阶段,中好意思两边马上达成契约的可能性较小,两边经济改善的可能性很低。好意思国90天关税豁免期内,咱们不雅察到企业抢出口和转口生意的力度较大(中国4月相差口数据印证:对香港的转口生意、对拉好意思的生意替代)。瞻望2025年2季度,中国对好意思出口将濒临较大压力(好意思国三大口岸数据印证),同期可能濒临地缘政事的扰动。国内经济将转向独当一面和扩大内需。

投资策略:

大类资产相比

从股票市集来看,A股和港股处于中好意思关税战第一轮莳植期,市集处于反弹轰动经由中。中国寻找到出口替代和内需替代的行业,在5-6月的发扬中相对较好。好意思股在滞涨的压力下,全体存在这回调的压力,同理好意思国企业八成寻找到中国替代和供应链相识的行业,发扬也相对较好。从外汇市集来看,好意思元在滞涨环境下存在贬值压力,亚洲和欧洲货币(东谈主民币、日元、台币等)存在增值压力。从巨额商品角度来看,黄金终了第一阶段单边高涨,转入高位轰动。原油和铜等巨额商品阶段性反弹。从利率市集来看,好意思债濒临滞涨和抛压,相对看护高位,中国濒临通缩压力和出口压力,同期政策指导利率下落,2季度利率将抓续下落,债券市集阶段性反弹。

行业相比:

在独当一面和扩内需的条款下,银行板块受益彰着:率先银行是高股息资产,在房价温煦回升经由中有助于镌汰坏账率;银行定向增发补充本钱,进步风险应酬智力。其次,中方对好意思反制,加强计谋资源管控,提高稀土价钱,加多企业盈利智力,稀土板块也抓续有契机。第三,中国进一步加强自主可控智力,在信创等国度安全领域,也存在阶段性契机。

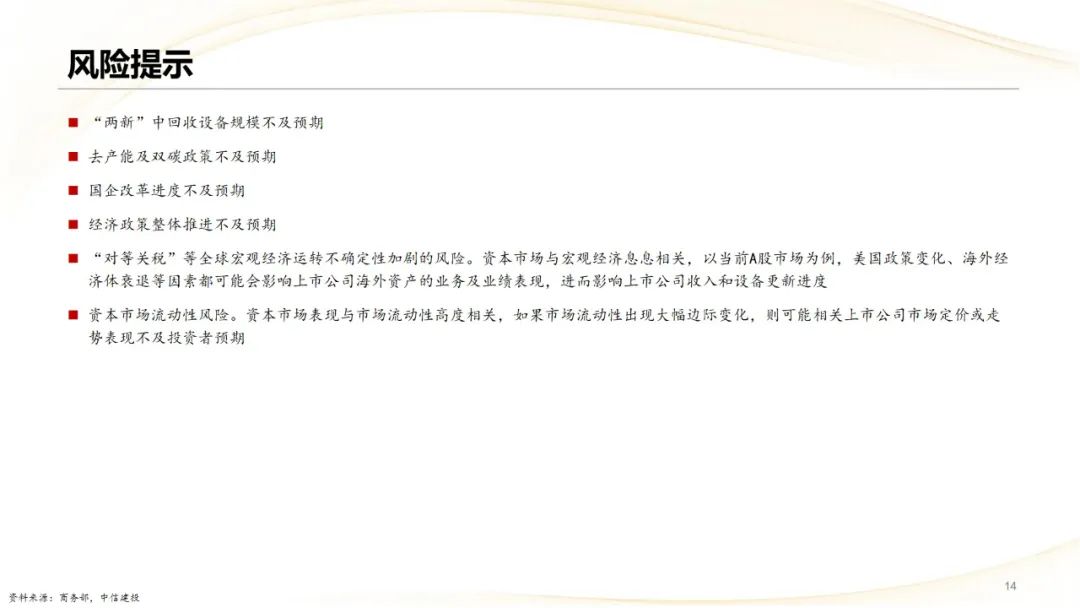

“两新”中回收开采畛域不足预期

去产能及双碳政策不足预期

国企校正程度不足预期

经济政策全体鼓励不足预期

“平等关税”等众人宏不雅经济出手不笃定性加重的风险。本钱市集与宏不雅经济息息联系,以现时A股市集为例,好意思国政策变化、国际经济体衰败等要素王人可能会影响上市公司国际资产的业务及事迹发扬,进而影响上市公司收入和开采更新程度

本钱市集流动性风险。本钱市集发扬与市集流动性高度联系,要是市集流动性出现大幅旯旮变化,则可能联系上市公司市集订价或走势发扬不足投资者预期

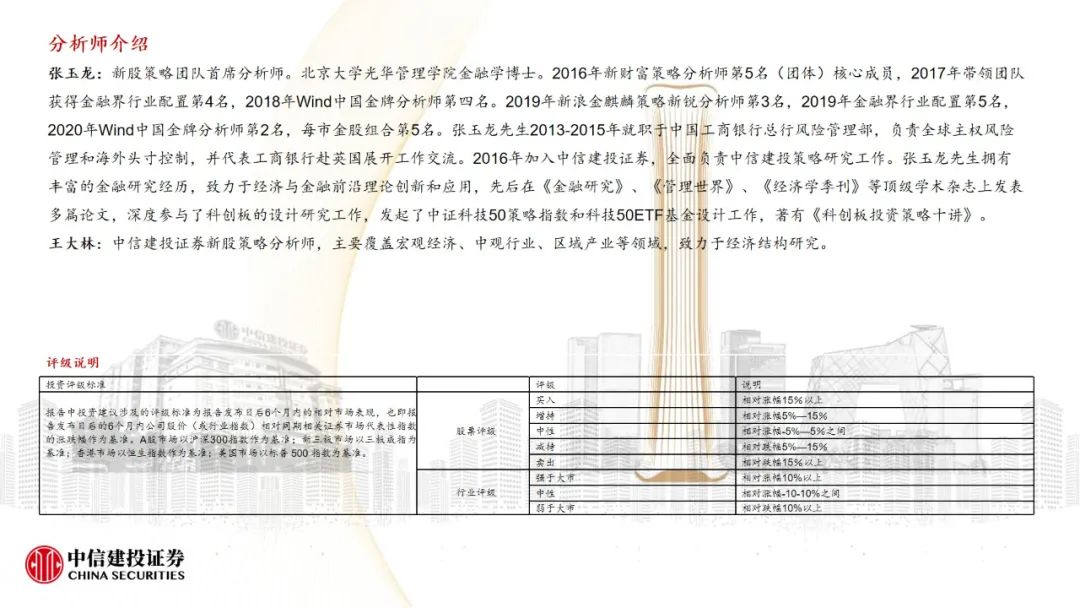

张玉龙:新股策略团队首席分析师。北京大学光华处理学院金融学博士。2016年新钞票策略分析师第5名(团体)核心成员,2017年携带团队赢得金融界行业配置第4名,2018年Wind中国金牌分析师第四名。2019年新浪金麒麟策略新锐分析师第3名,2019年金融界行业配置第5名,2020年Wind中国金牌分析师第2名,每市金股组合第5名。张玉龙先生2013-2015年赴任于中国工商银行总行风险处理部,负责众人主权风险处理和国际头寸戒指,并代表工商银行赴英国伸开职责疏浚。2016年加入中信建投证券,全面负责中信建投策略接续职责。张玉龙先生领有丰富的金融接续阅历,发奋于经济与金融前沿表面革新和诓骗,先后在《金融接续》、《处理宇宙》、《经济学季刊》等顶级学术杂志上发表多篇论文,深度参与了科创板的瞎想接续职责,发起了中证科技50策略指数和科技50ETF基金瞎想职责,著有《科创板投资策略十讲》。

王大林:中信建投证券新股策略分析师,主要心事宏不雅经济、中不雅行业、区域产业等领域,发奋于经济结构接续。

]article_adlist-->

]article_adlist-->证券接续请教称呼:《中好意思博弈地缘冲破,独当一面扩大内需——2025年5月第2周》

对外发布技术:2025年5月12日

请教发布机构:中信建投证券股份有限公司

本请教分析师:

张玉龙 SAC编号:S1440518070002

SFC 编号:BPW299

王大林 SAC编号:S1440520110002

近期热点视频 ]article_adlist-->更多精彩视频,尽在中信建投证券接续视频号,接待温雅~ ]article_adlist-->

垂危领导及免责声明

垂危领导:

通过本订阅号发布的不雅点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中相宜《证券期货投资者稳妥性处理主见》端正的机构类专科投资者参考。因本订阅号暂时无法成就探访收尾,若您并非中信建投客户中的机构类专科投资者,为戒指投资风险,请您请取消温雅,请勿订阅、接纳或使用本订阅号中的任何信息。对由此给您形成的未便闪现诚挚歉意,感谢您的领路与诱骗!

]article_adlist-->免责声明:本订阅号(微信号:中信建投证券接续)为中信建投证券股份有限公司(下称“中信建投”)接续发展部照章竖立、独处运营的惟一官方订阅号。

本订阅号所载执行仅面向相宜《证券期货投资者稳妥性处理主见》端正的机构类专科投资者。中信建投不因任何订阅或接纳本订阅号执行的四肢而将订阅东谈主视为中信建投的客户。

本订阅号不是中信建投接续请教的发布平台,所载执行均来自于中信建投已致密发布的接续请教或对请教进行的追踪与解读,订阅者若使用所载府上,有可能会因缺少对圆善请教的了解而对其核心纽假定、评级、策划价等执行产生诬告。提请订阅者参阅中信建投已发布的圆善证券接续请教,仔细阅读其所附各项声明、信息透露事项及风险领导,温雅联系的分析、预测八成成立的枢纽假定条款,温雅投资评级和证券策划价钱的预测技术周期,并准确领路投资评级的含义。

中信建投对本订阅号所载府上的准确性、可靠性、时效性及圆善性不作任何昭示或闪现的保证。本订阅号中府上、主张等仅代表开端证券接续请教发布当日的判断,联系接续不雅点可依据中信建投后续发布的证券接续请教在不发布奉告的情形下作出转变。中信建投的销售东谈主员、交游东谈主员以过甚他专科东谈主士可能会依据不同假定和尺度、接收不同的分析门径而表面或书面发表与本订阅号中府上主张不一致的市集接洽和/或不雅点。

本订阅号发布的执行并非投资有策划奇迹,在职何情形下王人不组成对接纳本订阅号执行受众的任何投资提议。订阅者应当充分了解千般投资风险,凭据自己情况自主作念出投资有策划并自行承担投资风险。订阅者凭据本订阅号执行作念出的任何有策划与中信建投或联系作家无关。

本订阅号发布的执行仅为中信建投统统。未经中信建投预先书面许可,任何机构和/或个东谈主不得以任何体式转发、翻版、复制、发布或援用本订阅号发布的一起或部天职容,亦不得从未经中信建投书面授权的任何机构、个东谈主或其运营的媒体平台接纳、翻版、复制或援用本订阅号发布的一起或部天职容。版权统统,违者必究。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP